欢迎访问!

欢迎访问!

【文/王力 裁剪/吕栋】 早上八点,站在星巴克柜台前,有东谈主会在全脂、脱脂、燕麦、巴旦木四个选项里徜徉,也有东谈主会成功加三块钱换燕麦奶。 而要是你走进Ole或者City Super的入口超市,会发现货架上远不啻燕麦奶——杏仁奶、椰奶、豌豆奶、夏威夷果奶,以致还有植物基酸奶和植物奶酪。一转排包装细巧的英文标签,在指示你一件事:中国东谈主的体格,其实早就给出了谜底。 《柳叶刀》的究诘指出,东亚东谈主群乳糖接管不良的比例高达90%到100%。这意味着你身边每十个东谈主里,可能有八九个喝了牛奶会腹

【文/王力 裁剪/吕栋】

早上八点,站在星巴克柜台前,有东谈主会在全脂、脱脂、燕麦、巴旦木四个选项里徜徉,也有东谈主会成功加三块钱换燕麦奶。

而要是你走进Ole或者City Super的入口超市,会发现货架上远不啻燕麦奶——杏仁奶、椰奶、豌豆奶、夏威夷果奶,以致还有植物基酸奶和植物奶酪。一转排包装细巧的英文标签,在指示你一件事:中国东谈主的体格,其实早就给出了谜底。

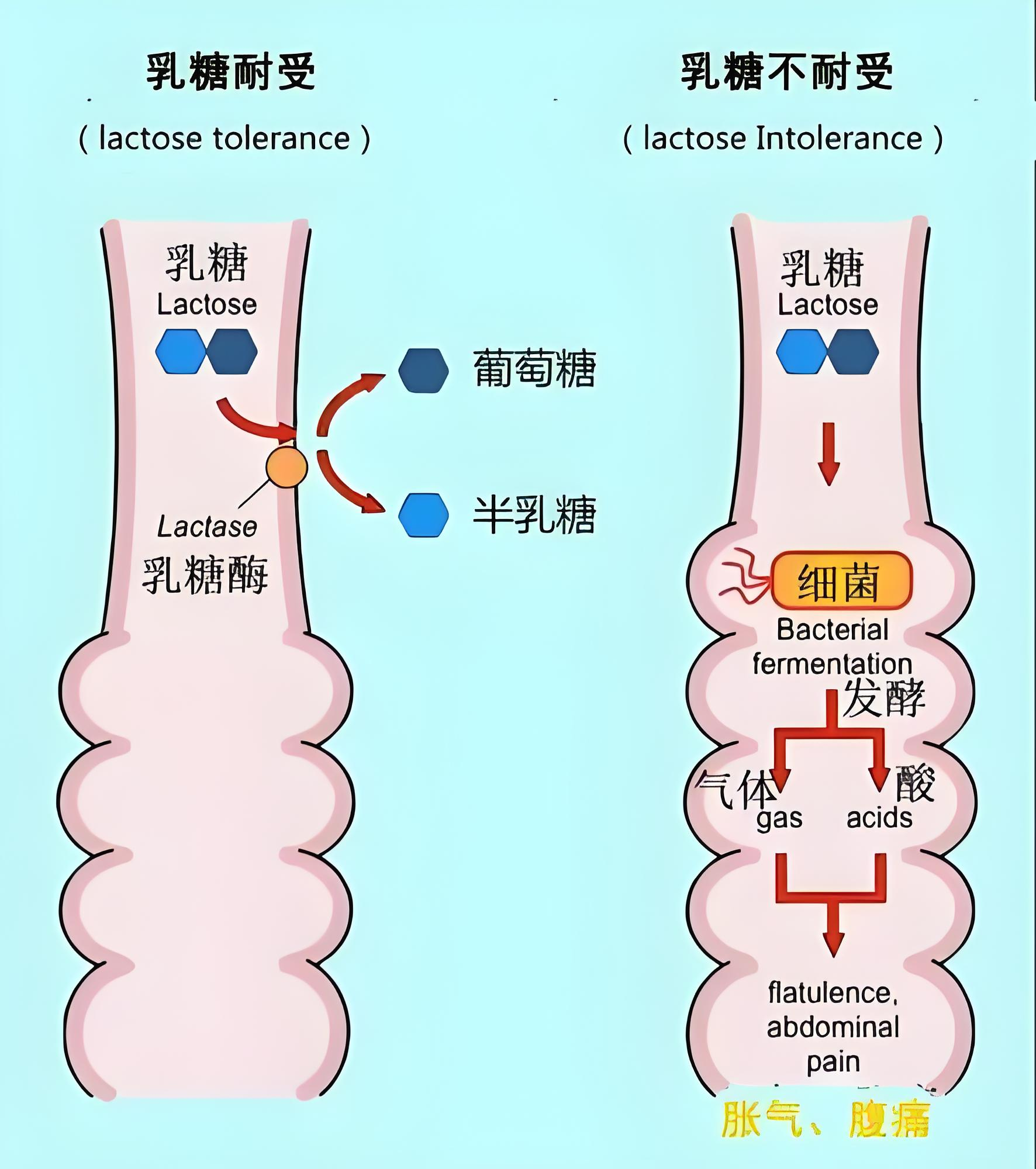

《柳叶刀》的究诘指出,东亚东谈主群乳糖接管不良的比例高达90%到100%。这意味着你身边每十个东谈主里,可能有八九个喝了牛奶会腹胀、肠鸣、以致泻肚。但永劫辰来,咱们的反映不是寻找“替代品”,而是“多喝几次就好了”,或者把锅甩给“牛奶性凉”。

一个更值得玩味的问题是:中国东谈主的早餐桌上明明早就摆着豆乳、杏仁露、核桃奶——这些实质上等于“植物卵白饮”——但咱们却从来莫得一个“植物奶”的见地。直到入口超市的货架上出现了一转排洋品牌的燕麦奶、杏仁奶,咱们才一会儿相识到,“原本我不合适喝牛奶,原本植物也能叫奶”。

但这个往常被洋品牌捧热的“植物奶”,当今却遇到了增速放缓。证据《2025年中国植物卵白饮料行业发展申诉》,2025年1.2%的增速比较此前的20%以上的高速增长出现了显著回落,标记着行业认真从“增量彭胀”全面转入存量竞争阶段,仅靠品类红利就能达成增长的时期还是扫尾,后续增长将完全依赖产物立异、场景深耕和渠谈恶果提高。

八九成东谈主乳糖不耐,为什么咱们还在“硬喝”牛奶?

要连结这个悖论,先得把“乳糖不耐受”从医学名词拉回日常劝诫。它不是什么需要去病院确诊的冷落病,而是大多数东谈主体格里的默许建设——婴儿期断奶后,小肠里的乳糖酶活性就会渐渐下降,这是基因里的泛泛模范。西洋东谈主群中,因为历史上历久的畜牧业和乳成品摄入,进化出了乳糖酶抓续抒发的基因突变;但在东亚,这种突变极为冷落。

是以喝完拿铁就拉肚子,不是你肠胃娇气,是你体格在泛泛运转。

但好多国东谈主面对这个问题时的反映很有有趣。一方面,《2021中国奶商指数申诉》说,中国有1.9亿东谈主合计我方乳糖不耐,其中65.7%的东谈主认为"只须不耐受就不成喝奶",把这事儿思得太完全了。另一方面,另一拨东谈主完全走了另一个顶点——他们拉肚子、胀气,不怪乳糖,怪"牛奶寒凉",或者合计"空心喝奶伤胃",然后就琢磨出多样招:饭后喝、热着喝、少喝点,用土目的跟体格较劲。

这两种反映背后,其实藏着一个更深的有趣有趣:在中国,牛奶从来不被当成"不错替代的养分品",而是被当成"有养分但可能不合适我的东西"。这个思法,跟咱们几千年的饮食传统相关。

在西方,牛奶是感性养分的符号,是工业化养分学里的标杆。但在中国东谈主的饮食里,"喝的"从来就不是一个孤独的养分品类。豆乳不是"卵白质开端",它是油条的老搭档;杏仁露不是"植物奶",它是宴席上的甜汤;核桃奶不是"健脑饮品",它是过年直立的礼盒。它们都嵌在具体的生计场景里,而不是挂在养分学的框架上。

这个"场景绑定"的规则,在中国植物卵白饮料行业里看得终点澄莹。露露杏仁露从80年代起等于植物卵白饮料的大哥,定位等于餐桌上的饮料和过年直立;椰树椰汁三十年就一句"从小喝到大",锁定的是聚餐时解腻的场景;六个核桃"时常用脑,多喝六个核桃",每年卖得最佳的技巧是高考季。它们的到手,都是靠死死卡住一个场景。但也正因为卡得太死,它们历久走不出我方的小圈子,没法去跟牛奶抢土地。

直到那些入口超市里的洋品牌植物奶出现之前,"植物奶"这三个字,在中语里很少有东谈主提。

从豆乳到“奶”,植物奶见地是何如被唤醒的

2018年前后,当OATLY、Alpro、Califia Farms等国际品牌不竭参加中国,它们濒临的第一个难题不是竞争,而是"品类真空"。彼时的中国阛阓上莫得"燕麦奶"这个品类,消费者看到货架上的OATLY,第一反映是“燕麦味的牛奶?”或者“洋豆乳”。

OATLY的选拔自后被转头为“三个一”计策:一个城市(上海)、一个阛阓(极品咖啡)、一个产物(咖啡大家燕麦奶)。这个策略绕开了C端消费者教师的高成本,转而通过B端咖啡师来"翻译"产物价值:一杯拿铁20元,一杯燕麦拿铁25元,消费者感知到的不是"燕麦奶5元太贵",而是"一杯咖啡25元很泛泛"。通过咖啡渠谈,OATLY把"乳糖不耐受友好""含膳食纤维""0胆固醇"这些标签,绑定了"植物奶"的见地。

豆乳为什么没作念到这少许?因为它太到手了。

行为寰球上最陈旧的植物卵白饮品之一,豆乳在中国有上千年的饮用历史,它不需要向牛奶讲明我方的价值——它自己等于早餐的默许选项。这种树大根深的场景绑定,让豆乳得回了无与伦比的阛阓浸透率,但也让它失去了"品类彭胀"的贪心,从未试图走进咖啡、烘焙、或者高端餐饮的语境里。国际品牌的不同在于,它们从一运转等于行为"milk alternative"被狡计的,这些在西洋阛阓充满寻衅意味的标语,在中国阛阓被翻译成了一个更实用的卖点:"乳糖不耐受友好"。

不外,这个也曾改写中国植物奶叙事的故事,最近又有了新的滚动。2025年OATLY大中华区达成收入1.3亿好意思元,同比增长13.1%,是集团全球增长最快的阛阓;但参加2026年一季度,大中华区收入却同比下滑2.1%,休养后息税折旧摊销前利润由盈转亏。与此同期,OATLY集团全体仍深陷亏欠:2025年净亏欠1.53亿好意思元,2026年一季度净亏欠进一步扩大,股价较巅峰期已着落向上70%,市值缩水至约2.57亿好意思元。

2025年7月,OATLY晓喻对大中华区业务启动"计策审查";据知情东谈主士显露,由大中华区总裁张春领衔的原土处理团队,正与总部权术,最快可能在2026年内完成对这块业务的处理层收购。换句话说,阿谁八年前教学中国东谈主“燕麦也能叫奶”的品牌,如今可能要把我方在中国讲了八年的故事,交还给最懂这个故事的土产货团队。

据行业机构测算,2025年国内植物卵白饮料干系阛阓范畴有望冲破3000亿元,杏仁奶、椰奶、豌豆奶、植物基酸奶等品类接踵涌现。政策端亦有助推——2017年国务院《国民养分方针》明确刻毒试验“双卵白工程”,将优质动物卵白与植物卵白共同列为主要养分基料。伊利推出植选豆奶和燕麦奶,逐日盒子、Oatoat等新锐品牌在2020年前后归拢涌现并斩获多轮融资,颂优乳、佳禾等传统企业也纷纷布局。

当“植物基”消费理会被盛开,豆乳、燕麦饮们得以重新界说我方。A股“植脂末第一股”佳禾食物正将这一趋势押注于江苏南通——本年5月公告,拟于7月启动年产46万吨超等植物奶花样,选址海门经开区,建设期3年,里面收益率测算13.81%,方针8条高速灌装线。耐东谈主寻味的是,花样意向投资从3月框架公约的10亿元下调至6.5亿元,产能范畴不变,试图以更少资金办同等体量的事。但公告坦言不细目性:地块未摘牌、环评审批中;公司货币资金仅4.07亿元,缺口依赖分期贷款,落地存变数;植物奶赛谈已入存量竞争,产能消化承压。

更显困顿的是公司自身处境。主业植脂末、咖啡油脂等B端原料承压,2025年纪迹预报自满全年净利润仅3000万至4500万元,同比降幅达46%–64%,扣非净利降超梗概。在主业低迷、现款艰巨下,公司仍押注新赛谈,连年已推出自有品牌“特别麦”“金猫咖啡”等C端矩阵,新建产线延续代工+自有品牌并行模式,试图平移供应链上风。放置7月1日,股价报9.38元/股,年内跌近20%。

谁在中国成本阛阓上卖植物奶?

佳禾食物并不是第一家、也不会是临了一家思在植物奶赛谈上讲故事的上市公司。把镜头拉远少许看,简直统共能被称为"中国植物奶"的上市公司,脚下都在阅历一样的抵抗。

不雅察者网制

在中国植物卵白饮料的疆城中,垂类巨头与详尽乳企正走向天地之别的庆幸。

承德露露在杏仁露赛谈近乎驾驭(市占率超90%),但2025年交出近五年来首份营收净利双降的收获单。其结构性问题极为典型:杏仁露单一产物孝顺超九成收入,且销售高度归拢于朔方阛阓,“单品+单区域”的依赖症令其在品牌老化和渠谈下千里不及的双重压力下举步维艰。为破局,公司于2025年押注及第养生水新赛谈,并加快南下——杭州淳安年产15万吨的新产线瞻望2026年10月投产。可是,早在2022年便启动研发的“杏仁奶”新品类于今难担大任,2025年营收仅0.11亿元,同比下滑5.69%,孝顺简直可忽略不计。

养元饮品(六个核桃母公司)处境更为严峻。2025年营收与净利润双双录得两位数下滑,较2015年91.17亿元的营收峰值已跌去近40亿元;中枢单品核桃乳2025年销量较2018年下降超四成。公司早在2020年便将“逐日养元植物奶”定位为第二计策单品,但阛阓反响惨淡——2025年,该品类所属的“其他植物饮料”业务营收仅275万元,几近于无。令东谈主玩味的是,在主业与新品双双疲软之际,公司将无数元气心灵和资金投向半导体(含长江存储)、东谈主工智能、新动力等对外投资边界,那条“时常用脑,多喝六个核桃”的告白语多年未变,公司似乎更得志让成本去别的赛谈“用脑”。

维他奶国际这家1940年创立的豆奶老字号,于今未能走出2021年舆情危险的暗影。2025/2026财年中期事迹自满,其中国内地阛阓收入与净利润双双下滑,而内地阛阓孝顺了集团约55%的收入和超63%的净利润。处理层将间隙归因于传统零卖渠谈消弱、植物奶及茶饮增速放缓,同期蒙牛、伊利、达利食物等详尽巨头纷纷入局豆奶赛谈,进一步蚕食其份额。

伊利股份则是另一番风光。行为早在2017年便推出“植选”品牌的详尽性乳业巨头,植物奶在其深广的产物矩阵中历久仅仅一个并不隆起的分支。2025年,伊利达成营收1159.31亿元,归母净利润115.65亿元(同比增长36.82%),是独一达成营收利润双增的详尽性乳企——竟然拉动事迹的引擎是奶粉和冷饮业务,而非植物基产物线。这也揭示了巨头与垂类公司的实质各别:植物奶的成败动摇不了伊利的根基,却是承德露露、养元饮品们驻足立命的一皆。

至于椰树集团,尽管椰树椰汁三十年来稳居植物卵白饮料的神色级大单品,但这家公司于今仍未上市。多年来IPO外传不断,却历久未能竟然叩响成本阛阓的大门,成为国内植物卵白饮料圈稀疏的“局外东谈主”。

豆乳有早餐,椰汁有聚餐,植物奶有啥?

落差的中枢在于,中国东谈主了解植物奶的速率,比秉承它快得多。天然寰球都知谈植物奶不含乳糖,但很少有东谈主会固定购买。它莫得像豆乳配早餐、椰汁配聚餐那样,找到属于我方的专属场景。是以成本一撤,经销商一徜徉,这个刚热起来的品类就撑不住了。

不外,不是统共植物基产物都遇冷。椰子水品牌if的母公司2025年在港交所上市,首日大涨60%,市值一度冲破百亿港元。这证据“植物基”并不是铁板一块:消费者得志为场景澄莹的椰子水容许买单,却对定位空泛、试图替代牛奶的复合植物奶越来越严慎。佳禾食物砸下6.5亿元,赌的等于我方站在对的那一边。

环保可能是下一个变数。坐蓐1升牛奶要耗水约1000升,燕麦奶只需50升;畜牧业的碳排放占全球14.5%,植物基农业唯独它的十分之一。在西洋,环保是购买原理;在中国,天然超六成Z世代得志为环保多用钱,但露露、椰树、六个核桃这些原土品牌,从来没把环保当卖点,还在讲“直立”“养分”。要是能在低碳加工和环保品牌上补课,原土植物奶无意莫得超车契机。

不外,从理会到获利,路还很长。承德露露花三十年建立的“杏仁露”心智,被一款年营收才0.11亿元的“杏仁奶”新品迟缓破钞;养元全力推出的“逐日养元植物奶”,六年下来只卖了275万元;连教学中国东谈主喝燕麦拿铁的OATLY,也在有计划把中国业务交回土产货团队。而佳禾食物——一家靠植脂末起家的公司——却在货架份额抓续缩水的节点,把6.5亿元押在一块还没竞拍到手的工所在上。

也许,这才是2026年“植物奶”竟然的含义:它不再是一个需要教师的新见地,而是一场拼耐性、拼现款流、拼场景重建的抓久战。竟然的悬念是开云体育,这些押上真金白银的公司,能不成在潮流退去之前,把理会酿成回头客。